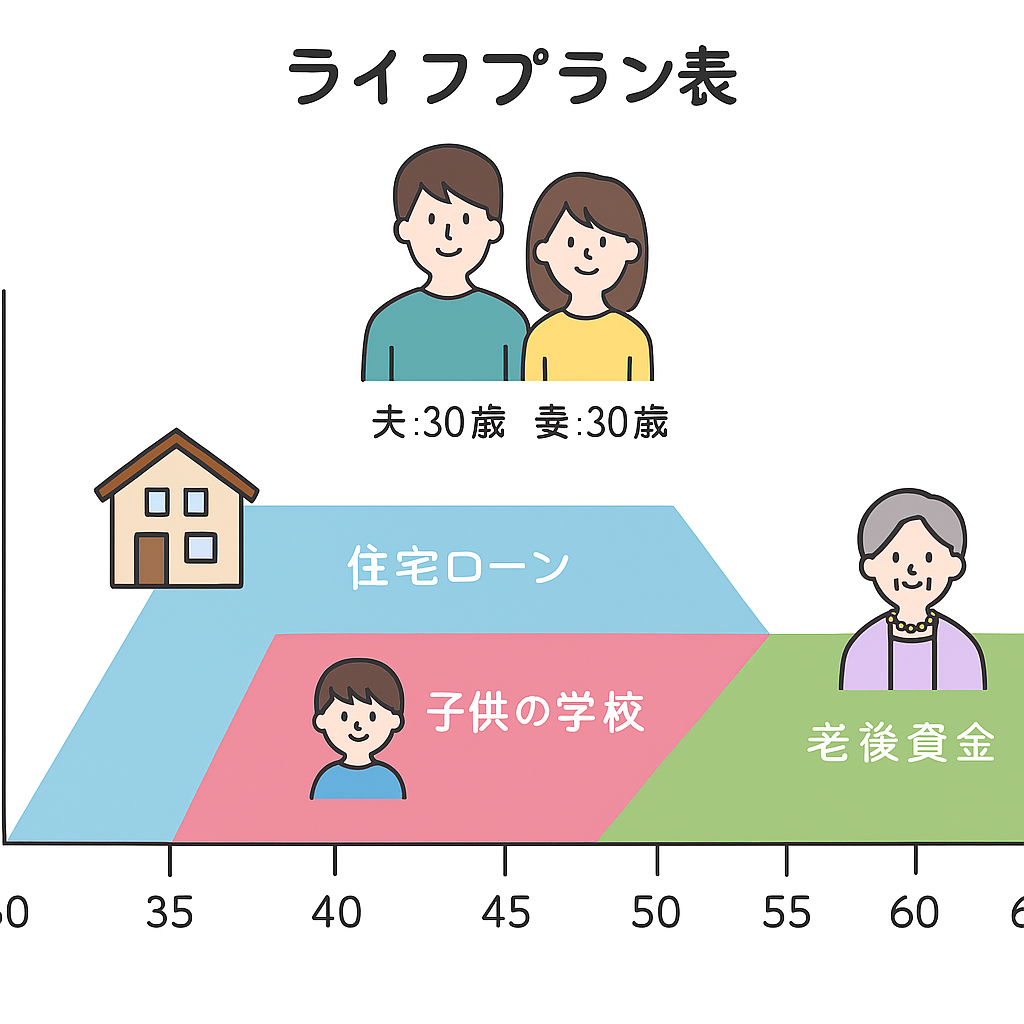

30代夫婦住宅購入ライフプラン事例①

2025/09/22

【前提条件】

ご主人36歳(会社員)年収600万円

奥様32歳(会社員)年収580万円 ※現在育休中

子ども0歳

将来的には2人は欲しいと考えています

・住宅購入予算

諸費用込み6700万円(マンション)

管理費、修繕積立金 2.6万円/月

頭金300万円 借入額6400万円 ※フラット35の固定金利想定(子育てプラス利用予定)

夫婦ペアローン

・教育プラン

保育園に1歳から預けて奥様は働く予定

中学までは公立で高校から私立設定、大学は私立大学文系で自宅から通う想定

第2子は私立大学理系で想定

・保険関係

夫婦で2.4万円/月の保険料支払い有

個人年金保険に夫婦で2.5万円/月を積立しています

・その他支出

生活費33万円/月

車の購入は10年に1回で予算は400万円

家族旅行のお金として年間30万円、海外旅行に3年に1回150万円を想定

【当初プラン】

2人の子どもの教育費は支払い出来たが、定年前に一時金融資産がマイナスに転じます。

退職金を受け取り復活するが90歳の時に金融資産がマイナス2000万円となる見込み。

住宅購入は厳しいことになりました。

【改善プラン】

①個人年金保険から会社の制度の選択性DCに切り替え

ご主人は転職されたばかりですが、会社の制度として選択制DCを導入しており未活用です。

個人年金保険料控除よりも社会保険料の削減や所得税、住民税の軽減効果が大きい選択制DC制度への切り替えをすることにより老後資金をより多く増やすことが出来ます。

また個人年金保険は10年以上の加入歴があるため、払い済み保険に変更か解約する選択肢がありますが、解約をして解約金をNISAで運用するように変更していきます。

②保険見直しによる掛金を削減

現状の保険は15年更新型となっており、若い時には少ない保険料で大きな保障を取ることができますが、生涯で考えると大きな支出となることが考えられます。住宅ローンを組むのであれば団体信用生命保険にも加入することになるので、保険の見直しをすることにします。夫婦の支払い保険料併せて月2.4万円程になっていますが、非喫煙者や健康体割引などを利用することにより夫婦で月額1.5万円程度に抑えられそうです。

③海外旅行の頻度を3年から5年に1回に変更、車の購入頻度を延ばすことに

旅行が好きな夫婦ですので、楽しみの為に予算は取っておきたいところでしたが、住宅購入に向けて頻度を減らすことを夫婦から言っていただけました。また車の買い替えサイクルについても10年に1回としていた購入を15年に1回に変更することで、生涯の車購入回数を1回減らすことが出来ました。

④資産運用の活用

現在は奥様が育休中となり世帯収入が減っていることもあり、NISAへの積立をストップしています。

子どもにまだお金が掛からない時期には積極的資産運用をする。

必要以上の預貯金は持たずに運用をしていくことを実現すれば運用益をより多く期待することが出来ます。

【改善結果】

90歳時の金融資産はプラス1600万円へ改善されました。

これで長生きされた場合の2人分の介護予算も確保することが出来ました。

今回は食費などの生活費の見直しをせず、固定費の内訳を変更することで改善をすることが出来ました。

これで住宅購入に踏み切れることが出来ると安心して頂けました。

家計管理の関連記事はこちら

-

2025/12/05

ふるさと納税の賢い使い方:節税だけじゃない地域応援術

-

2025/11/02

年年収600万円の壁」から抜け出すには?

-

2025/10/28

【11月限定】FPによる15分無料相談|オンラインでお金の悩みをスッキリ解決!

-

2025/09/25

20代公務員世帯の住宅購入ライフプラン事例②

-

2025/09/22

30代夫婦住宅購入ライフプラン事例①

-

2022/07/30

困窮する子育て世帯へ手当される貸付・支援金等【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2022/03/26

頻発する子どものオンラインゲーム課金トラブルと対策について【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2022/03/26

2022年4月から改正される育児・介護休業法の概要【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2022/01/30

成年年齢引き下げが生命保険契約に与える影響は?【愛知のファインシャルプランナーがお伝えするお金の話】

-

2022/01/30

銀行の通帳を持っているだけでもお金が掛かる時代に!【愛知のファインシャルプランナーがお伝えするお金の話】

-

2021/02/20

コロナ渦における家計の状況【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2020/12/11

野菜の価格が安いのは何故?【愛知のファイナンシャルプランナーがお伝えするお金の話】