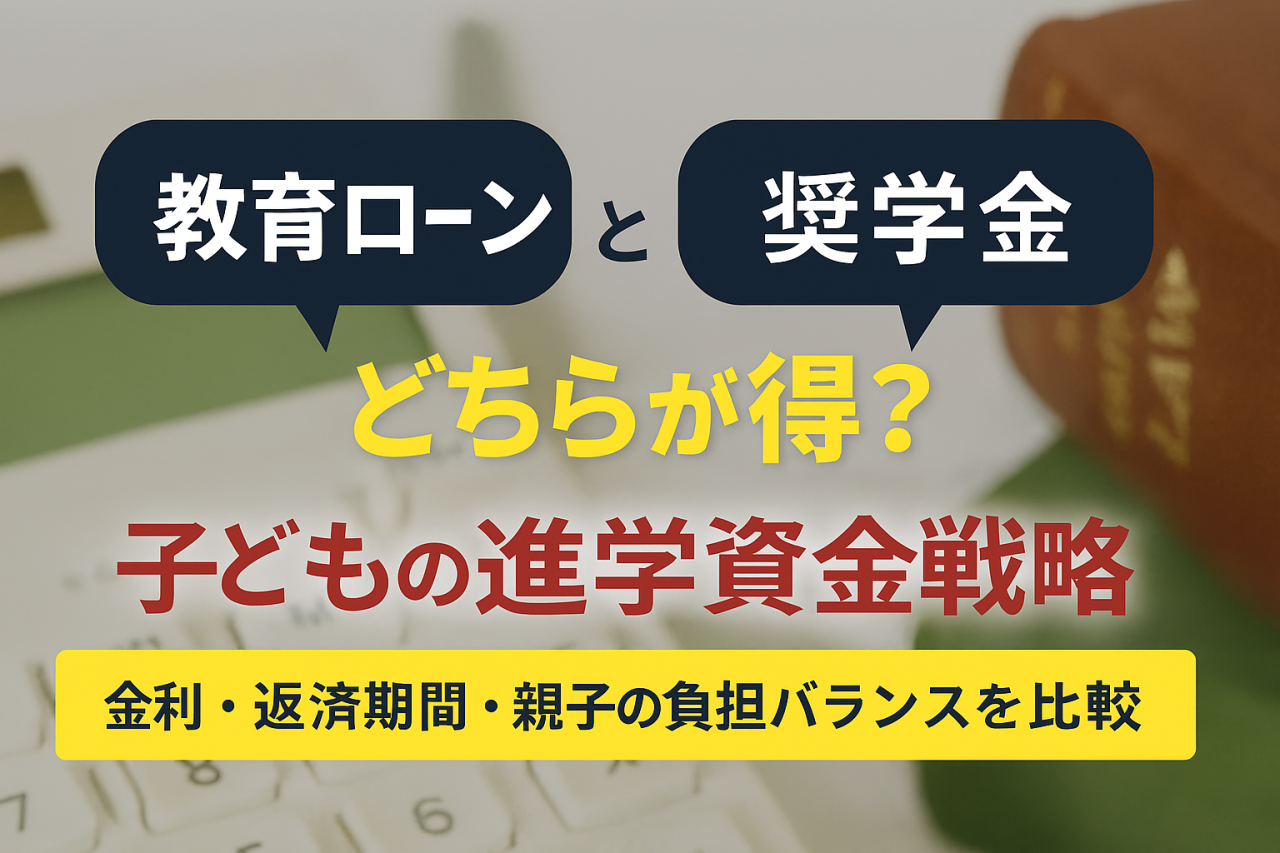

教育ローンと奨学金、どちらが得?子どもの進学資金戦略

2025/11/01

「お金のプロに相談したいけれど、費用が気になる」──そんな声をよく耳にします。

通常は 1時間あたり1万円の個別相談ですが、

この11月だけ、“15分のクイック相談”を無料で体験いただけます。

短時間でも、家計・保険・資産形成の“今やるべきこと”を整理できると好評です。

詳細はこの記事の最後に掲載していますので、ぜひ最後までご覧ください。

子どもの進学資金戦略~金利・返済期間・親子の負担バランスを比較~

進学には夢と希望が詰まっていますが、同時に大きな費用も伴います。大学進学にかかる費用は、私立文系で平均約400万円以上。親子で「どうやって払うか」を考えることは、未来への投資そのものです。

今回は、代表的な進学資金の手段である「教育ローン」と「奨学金」について、金利・返済期間・親子の負担バランスを比較しながら、どちらが得かを考えてみましょう。

教育ローンとは?

親が借りて、すぐに返済が始まる資金調達法

教育ローンは、金融機関や日本政策金融公庫が提供する「親が借りる」タイプのローンです。

入学金や授業料、通学費など幅広い用途に使え、審査も比較的スピーディーです。

教育ローンの特徴

金利:1.5~3.5%(固定・変動あり)

返済開始:借入直後から

返済期間:5~15年程度

借り手:親(信用力が必要)

メリット

すぐに資金が手に入る

入学金など急な出費に対応しやすい

子どもに借金を背負わせない

デメリット

親の返済負担が重くなる

退職後も返済が続く可能性あり

奨学金とは?

子どもが借りて、卒業後に返済する制度

奨学金は、日本学生支援機構(JASSO)などが提供する「子どもが借りる」進学支援制度です。給付型(返済不要)と貸与型(返済あり)があり、貸与型はさらに無利子と有利子に分かれます。

奨学金の特徴

金利:無利子 or 約0.5~1.0%(第二種)

返済開始:卒業後

返済期間:10~20年程度

借り手:子ども(学力・家庭状況で審査)

メリット

親の負担を軽減できる

子どもが主体的に返済を管理できる

返済開始が社会人になってから

デメリット

子どもの将来の負担になる

返済が長期にわたる可能性あり

金利・返済期間・負担バランスの比較表

| 項目 | 教育ローン | 奨学金(貸与型) |

|---|---|---|

| 金利 | 約1.5~3.5% | 無利子 or 約0.5~1.0% |

| 返済開始時期 | 借入直後 | 卒業後 |

| 返済期間 | 5~15年程度 | 10~20年程度 |

| 借り手 | 親 | 子ども |

| 審査の厳しさ | 所得・信用力が重視 | 学力・家庭状況が重視 |

具体的な返済モデルケース

奨学金(第二種・有利子)の例

月額50,000円 × 48か月 = 総額2,400,000円

金利:年1.0%

返済期間:15年

月々返済額:約14,428円

総返済額:約2,597,188円

教育ローン(国の教育ローン)の例

借入額:2,338,000円(私立大学入学費用)

金利:年1.95%(固定)

返済期間:15年

月々返済額:約14,800円

総返済額:約2,660,000円

※金利や条件は年度・金融機関により異なります

親子のライフプランに応じた選び方

教育資金の選び方は、単なる「得・損」ではなく、親子のライフプランとのバランスが重要です。

親の収入や退職時期を考慮して教育ローンを選ぶ

子どもの将来の収入見込みを踏まえて奨学金を活用する

両方を併用する選択肢も有効(例:入学金は教育ローン、授業料は奨学金)

地域密着型FPからのアドバイス(岡崎市・東海エリア)

東海エリアには、全国制度に加えて自治体独自の奨学金制度があります。

たとえば:

岡崎市:市内在住学生向けの貸与型奨学金(詳細は教育委員会へ)

東海市:高校進学者向け月額1万円+入学準備金5万円の支給制度

常滑市:高校・大学生向け無利子貸与(月額3万円+入学準備金4万円)

こうした地域制度は、親子の負担を軽減する有力な選択肢です。地元の制度を活用することで、進学のハードルを下げることができます。

まとめ:最適な選択は「親子の未来設計」次第

教育ローンと奨学金、どちらが得かは一概には言えません。金利だけでなく、返済のタイミングや心理的負担、親子の関係性も含めて考える必要があります。

進学資金は「未来への投資」。親子で納得できる選択をすることが、何よりも大切です。

✨11月限定!「クイックお金相談」受付中✨

お金のこと、ちょっと聞いてみたいけど…

「いきなり有料相談はハードルが高い」

「今すぐに誰かに聞けたらいいのに」

そんな方のために、**11月限定で“クイック相談(15分・無料)”**を実施します!

💻 Zoomで全国どこからでもOK

オンラインでの実施なので、ご自宅やお仕事の合間にも気軽にご参加いただけます。

カメラオフでも大丈夫。資料を見ながらサクッとお話しできます。

⏱ 15分でできること(例)

短時間でも、次のようなポイントをすっきり整理できます👇

家計の「ムダ」を一緒にチェック

今の保険、見直した方がいい?の簡易診断

老後資金・教育資金の“今のままで大丈夫?”チェック

NISA・iDeCoなど「始めたいけどよくわからない」の整理

FPに相談してみたいけど、どんな感じか試してみたい

🎁 今だけの特典

この無料相談は11月限定の特別企画です。

枠が埋まり次第締め切りとなりますので、気になる方はお早めにどうぞ。

📅 予約は簡単!

下記のリンクから希望日時を選ぶだけ👇

👉 [15分無料クイック相談を予約する]

教育資金準備の関連記事はこちら

-

2025/11/06

学資保険だけではない積立型保険の活用術と注意点

-

2025/11/02

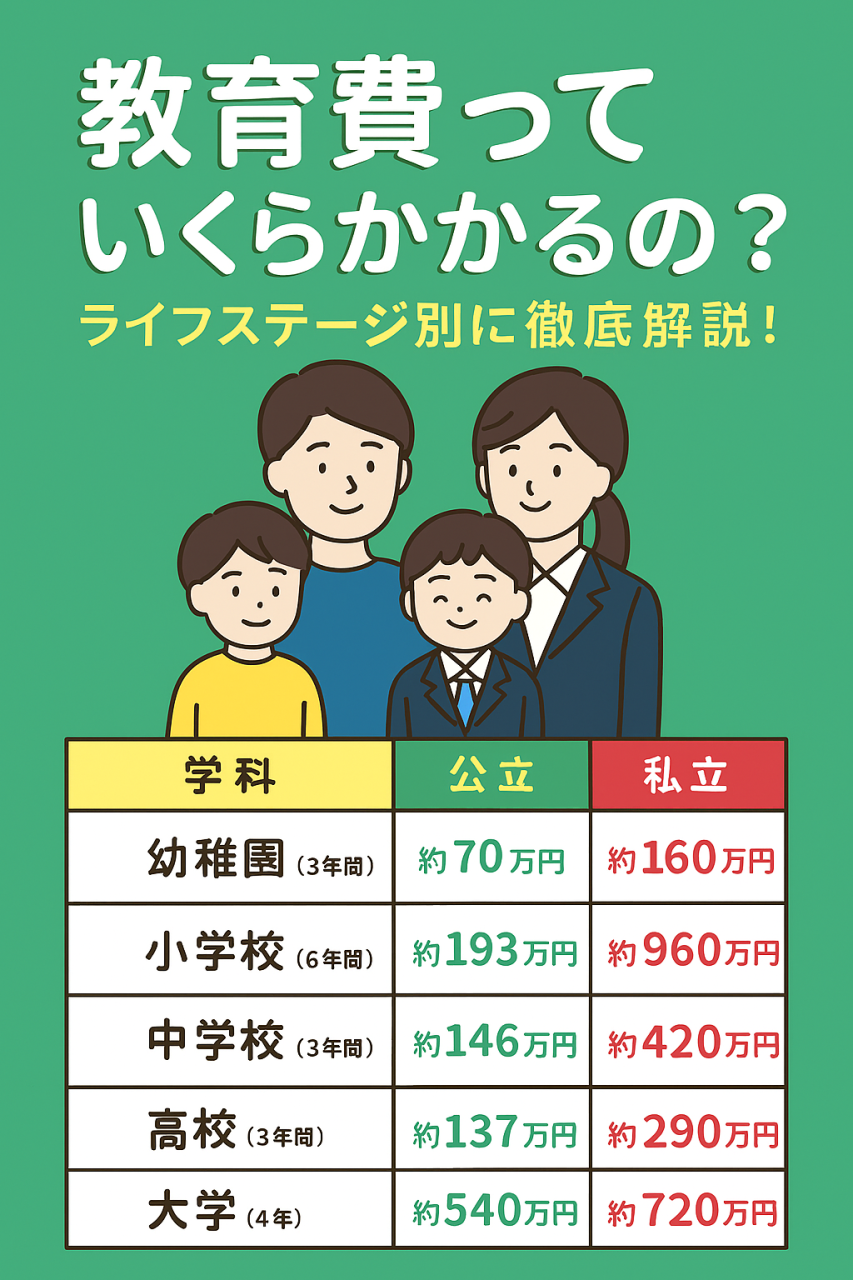

教育費っていくらかかるの?ライフステージ別に徹底解説!

-

2025/11/01

教育ローンと奨学金、どちらが得?子どもの進学資金戦略

-

2025/10/28

【11月限定】FPによる15分無料相談|オンラインでお金の悩みをスッキリ解決!

-

2024/05/16

教育資金も物価上昇を考えて準備を!

-

2022/07/30

子育てサポート企業の認定制度と改正内容について【愛知のファイナンシャルプランナーが伝えるお金の話】

-

2021/07/01

中国人の家計の現状 住宅費・教育費【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2021/04/07

教育資金を投資信託で貯めるのはギャンブルなのか?【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2020/10/21

残り半年、、、最後にもう一度考える教育資金一括贈与は得なのか?【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2020/10/19

2人に1人は大学進学する時代【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2020/10/15

学資保険の満期で税金は掛かるのか?【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2020/06/30

子どもの教育費 幼稚園~高校まで