こんな住宅ローン知ってましたか?残価設定タイプ【愛知のファイナンシャルプランナーがお伝えするお金の話】

2020/10/22

新タイプ住宅ローン、残価設定

住宅を購入しやすくする、住宅ローン

愛知県を中心に東海地域で活動するファイナンシャルプランナーの前田です。

大きな買い物をする時には、

一括払いではなくて借入をすることがありますね。

住宅と車はその主な典型例です。

車の購入にあたり、

ローンを組んで購入する時には

「残価設定ローン」で設定するのは

よく聞く話ですが、

住宅ローンで残価設定が出来るタイプが

あるのはご存知でしょうか?

現在は特定の条件を満たすことで、

新生銀行が取り扱いをしています。

残価設定のメリットは

将来の資産価格があらかじめ判断しておくことで、

借入金額を少なくすることができます。

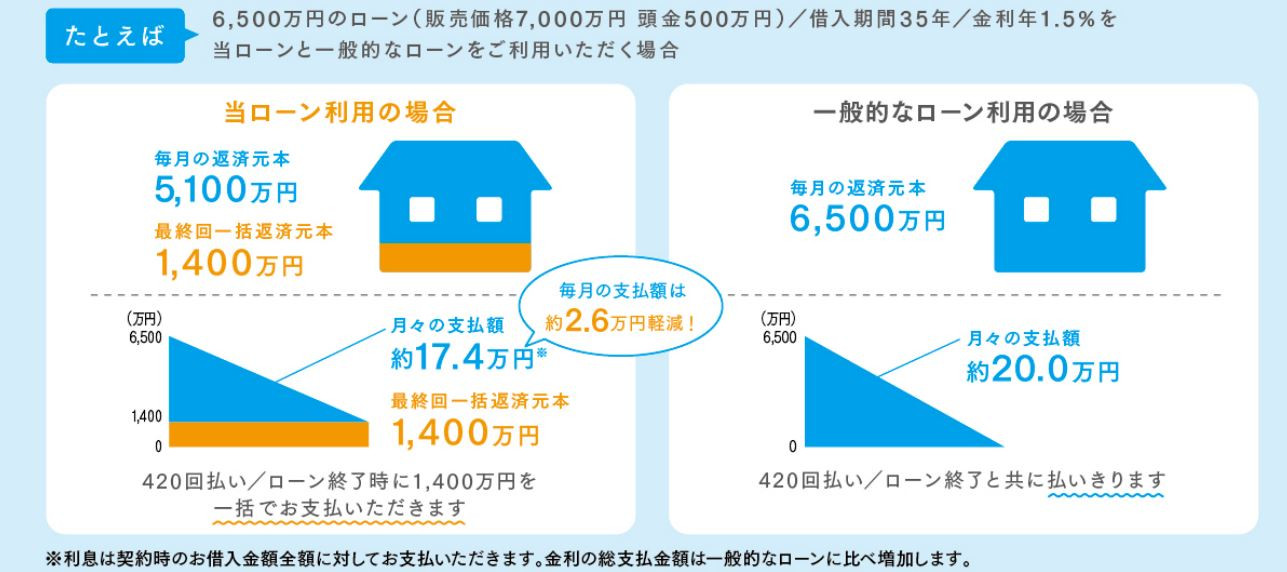

※新生銀行プレスリリースから抜粋

35年後の将来価値が1400万円と判断できた場合、

全体が6500万円のうちの5100万円を借入することで、

住宅を購入できることになります。

元々日本では、

住宅の将来価値が下がることが多く、

将来の資産価値の判断を銀行がするのが、

難しいことでした。

このスキームは新生銀行とヘーベルハウスが組んで、

不動産価値判断を専門家に任せることにより、

実現できています。

では次に問題なのが、

残価設定を行った場合、

35年後にはどういった手続きをしていくのでしょうか?

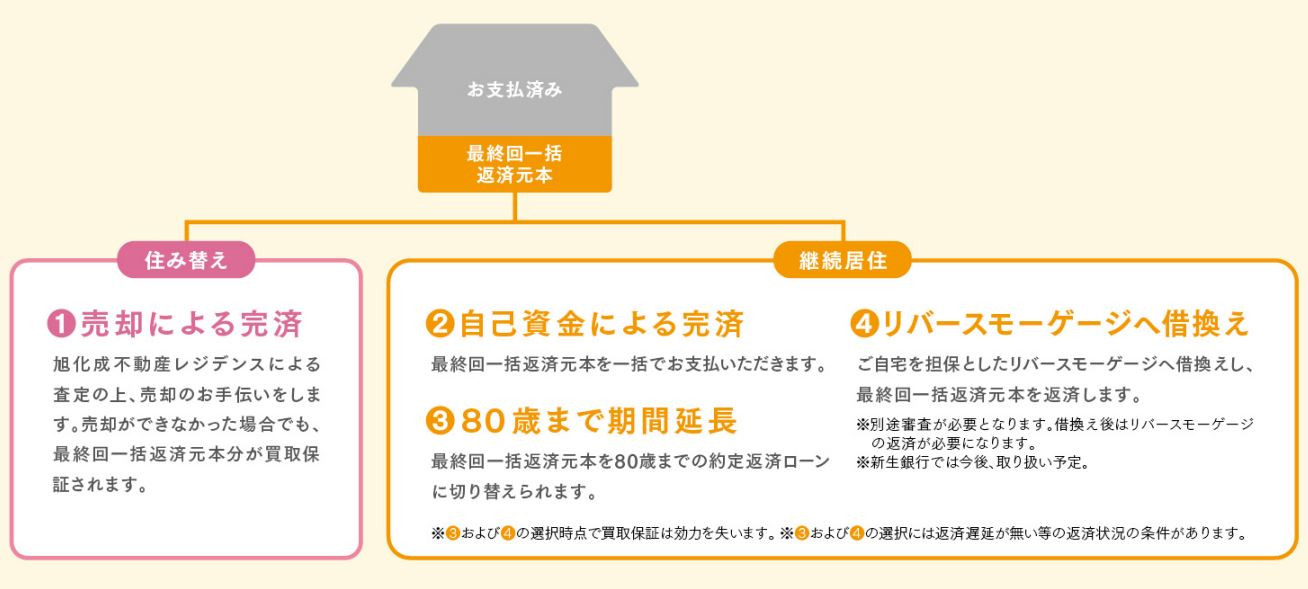

出口対策としては4つ用意されています。

①売却による完済

売却するには相手が必要ですが、

旭化成不動産レジデンスが元本分は最低保証してくれます。

②自己資金で完済

退職金などを活用して完済します。

③80歳までの期間延長

残りの部分をローンの組みなおしをして、

継続して返済していきます。

④リバースモーゲージの活用

お亡くなりになった時に家を売却して返済します。

私は②または④が現実的かと思います。

②に関しては一時金が必要なこと、

老後資金対策が万全でありながらの一括返済を考えたいですね。

④に関しては

お亡くなりになってからの返済なので、

自宅の相続は無しで、子に引き継ぐことを考えないので

あればありかなと思います。

但し利息分に関しては返済していく必要があります。

現状はハウスメーカーも指定になるので、

需要に合う方にはこういう購入方法もありかと思います。

日本の住宅市場はこれから、

新築一辺倒よりは中古住宅の流通という課題があるため、

住宅ローンの組み方も色々あると面白いですね。

住宅ローンの相談、

ライフプランシミュレーションのご依頼はお任せください。

住宅ローンの関連記事はこちら

-

2026/06/19

愛知・三河で家を建てる前に知っておくべきこと 土地・ローン・家計を整える完全ガイド

-

2026/05/27

住宅購入前に整えておきたい 家計見直し4つのポイント

-

2026/05/23

住宅ローンは「変動」と「固定」どっちがいい? FPが教える金利の本質と選び方

-

2026/05/15

頭金なし・共働きで家を買う前に知っておくべきこと フルローン&ペアローン完全ガイド

-

2026/01/28

住宅ローンの繰上げ返済は得なのか?

-

2025/10/28

【11月限定】FPによる15分無料相談|オンラインでお金の悩みをスッキリ解決!

-

2025/10/19

30代共働き夫婦が安心して家を買うためのチェックリスト

-

2025/10/17

金利タイプで損しない!住宅購入前に知っておきたい10年固定と変動金利の選び方

-

2025/09/25

20代公務員世帯の住宅購入ライフプラン事例②

-

2025/09/22

30代夫婦住宅購入ライフプラン事例①

-

2025/09/11

🏡住宅購入で後悔しないための資金計画

-

2025/06/06

夫婦で借りる住宅ローンの注意点【愛知のファイナンシャルプランナーがお伝えするお金の話】