個人年金保険の受取金額に税金はかかるのか?【愛知のファイナンシャルプランナーがお伝えするお金の話】

2021/03/23

愛知を中心に東海地域で活動しているファイナンシャルプランナーの前田です。

先日お客様から頂いた質問です。

Q:個人年金の受け取り金額は課税されるのか?

このことについて本日は解説してみます。

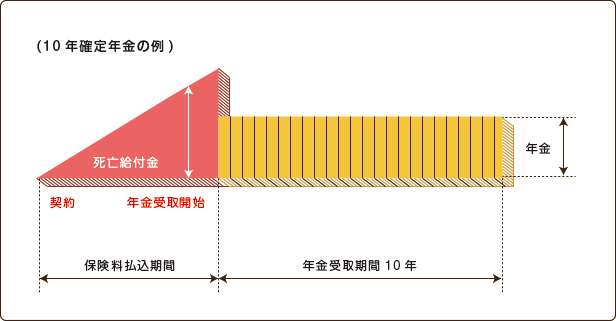

まずは個人年金とはどういう仕組みになっているのか確認します。

個人年金は働いている時につみたてをして、

つみたてた分プラスαを老後に受け取るようになります。

例えば30歳の人が65歳までの35年間月1万円ずつ積み立てれば、総額は420万円となります。

65歳から10年間年金を受け取る場合

年金額は45万円×10回で合計450万円受け取ります。

自分で積み立てをした分を受け取るので、公的年金とは別物です。

この年間45万円については課税されるのかということが今回の質問です。

今回は簡単に考えるため、

契約者:本人

被保険者:本人

死亡保険受取人:配偶者

という契約形態で考えてみます。

この場合年間の受取額45万円が所得になる訳ではありません。

所得とは商売で言えば 売上-経費 の利益にあたるところです。

今回は44万円の年金を受け取るために、これまで月1万円の合計420万円積み立てた分が経費とみなします。

10年で受け取る年金のため、経費も10分割します。

420万円÷10年=42万円

45万円-42万円=3万円

すなわち3万円が所得としてみなされることになります。

個人年金の所得は雑所得の扱いになります。

雑所得は年間25万円を超えなければ申告不要となっており、

今回のケースでは申告不要になります。

つまりは受け取った個人年金の年金額では税金はかからないということになります。

平成の始めにあった予定利率の高い個人年金保険はかなり利率が高いですので、

所得が25万円を超える可能性はあります。

その場合は申告してください。

但し増えているところからの課税なので仕方ないですね。

現在保険会社が販売している個人年金保険は昔ほどの高利率はありません。

ご自身で積み立てた年金額から課税されることはほとんど無さそうです。

課税されるほどの高金利の個人年金であれば、私は喜んで加入しますね(^^)/