変額保険の良いことについて考える

2023/11/24

愛知県を中心に東海地域で活動しているファイナンシャルプランナーの前田です。

最近はYouTubeや雑誌などを通じて「保険不要論」を唱えている人を多く拝見します。

実際に対面でご相談しているお客様からも保険は極力少なくしたい、医療保険は入りたくないなどと言われる方も増えている印象です。

本当にそれでいいのでしょうか?

特に今回は保険不要論でも特に加入してはいけない保険などで上げられる変額保険について解説していきます。

変額保険の特長、保険にしかできないことなどをまとめてみました。

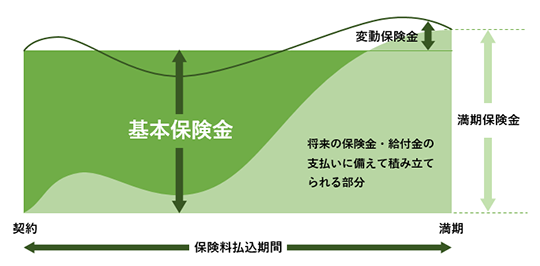

□変額保険とは?

変額保険とは貯蓄型の生命保険になります。通常の貯蓄型保険とは違ってきます。

変額保険の保険期間は満期があるタイプと終身型に分かれます。

通常の保険との違いは死亡保障は確実に保障されているが、解約金や満期金額は特別勘定の運用次第で変わってくることになります。

簡単に例えでお伝えすると、投資信託の積立と生命保険が合体しているようなカタチになります。

□保険不要論者からの変額保険の批判内容

・資産運用として考えるのであれば費用が掛かりすぎている

・コスト部分がどれぐらい掛かっているのかが読めない

・保険での積立は早期解約をすると戻り金額がすごく少なくなる

・保険は掛け捨てで運用はNISAなどにした方が分かりやすい

大体はこういった内容で変額保険については批判されているのではないでしょうか?

分かりやすさは確かに今いくら貯まっているのかは把握しずらいことだと思います。

コスト部分に関しては年齢、性別、保険期間に応じて一律ではないため、表記するのが難しいことがあります。

□変額保険のメリット、保険にしかできないこと

変額保険の良いところは何があるでしょうか?

①生命保険にしかできない「保障」という特徴

そもそも他の金融商品には出来ないことがあります。それが「保障」です。

つみたてNISAを使ってコツコツ積立投資をして無事にリタイアまでたどり着いたら老後の計画は万全になるかもしれません。ただしそれは無事にたどりつけた時に限定されます。

生命保険は極端な話、1か月分の保険料しか払ってないのに何百万円、何千万円のお金を手にすることがあります。これは生命保険にしかできないことです。

②止めにくいから続く

続いてこちらは長年の経験からですが、止めにくい仕組みを取り入れた方が継続することができます。

保険を解約することはけっこうな手間があります。止めにくい環境にすることで続けることで自然とお金が貯まることがあります。

また生命保険は別予算と考えている人も多いので、継続してくれる傾向があります。

またそもそも5年以内で止める可能性があることや無理をしてまで金額をがんばることはしないことをお勧めします。

③特別勘定を保険会社が選定

つみたてNISAの銘柄を選択する時にはブログやYouTube、雑誌などを拝見すると全世界株式、米国株式の主にこの2つを選択している人がほとんどです。推奨理由としてもコストが安いことが大事、アクティブファンドのほとんどがインデックスファンドのパフォーマンスを上回ることが出来ていないことが挙げられています。

確かに多くのアクティブファンドはパフォーマンスがコストに合ったリターンを提供してくれていません。

変額保険は保険会社が特別勘定として投資信託を選定してくれています。大体1つの会社でも10~20種類ほどの数に限定されています。限定してくれていることが逆にありがたいことになります。

証券会社や銀行の販売している投資信託から選ぶのは数が多すぎるので選べませんが、数を少なくすることは選びやすくなります。

また海外株式のアクティブファンドも1~3種類ほどです。先ほど多くのアクティブファンドはインデックスファンドの運用を上回っていないとお伝えしましたが、一部のアクティブファンドはインデックスファンドを大きく上回る成果も出しています。

そんなアクティブファンドだったら選ぶ価値はあります。

そういったアクティブファンドを保険会社が事前に選んでくれており、なおかつ通常よりも低いコストで保有することが出来るのはメリットとなります。

③払込免除特約は必須

つみたてNISAには無くて保険には出来ることのもう1つとして払込免除があることです。

払込免除とはがん、急性心筋梗塞、脳卒中などになり一定の条件を満たした場合は以降の積立金額を支払う必要がなくなります。

例えば30歳の方が65歳までの35年間月1万円を貯める変額保険に加入したとします。

この方が35歳でがんと診断されました。すると以降1万円の保険料は支払いしなくても代わりに保険会社がその1万円を積み立てしてくれて65歳の時には満期金額が受け取れる仕組みとなっています。

保険料免除の条件は保険会社の保障内容により変わりますが、生命保険として貯めるのであれば必須につけておきたい特約となります。

まとめ

私がお伝えしたいことはNISAよりも変額保険の方が良いですよ。ということではありません。

どちらか一方だけに偏ってしまうという論争が危険だと思っています。

ご相談時には両方を上手に使うことが良いとお伝えしていますし、その人に合ったやり方をすれば良いのです。コストは確かに低いことにこしたことはないかもしれませんが、コストは単なるコストではなく、保障になっているんだということに気づいて欲しいと思っています。

金融商品の購入にあたり今でも対面でしっかりと説明を聞きたいというニーズは変わっていません。

変なフィルターを通さずに正しく伝わって欲しいと思います。

資産運用の関連記事はこちら

-

2026/06/18

老後のお金、これで安心! 年金と資産形成の完全ガイド

-

2026/04/06

資産運用を孤独死にしない、IFAという考え方!

-

2025/11/26

資産運用とメンタル:不安に負けないための考え方

-

2025/10/29

インフレ時代の資産防衛:現金だけでは危ない?物価上昇と資産の関係、分散投資の考え方

-

2025/10/28

【11月限定】FPによる15分無料相談|オンラインでお金の悩みをスッキリ解決!

-

2025/10/28

まだ早い」はもう遅い?40代・50代から考える老後資金のリアル

-

2025/10/27

海外投資の落とし穴?為替ヘッジの必要性とその選び方

-

2025/10/21

知らないと損!iDeCoと企業型DCの“かしこい”使い分け方

-

2025/10/03

GPIFの資産運用って何?長期投資が私たちの未来を守る理由

-

2025/09/18

初心者でもわかる!FOMC利下げと株式市場の関係

-

2024/05/20

1世帯の平均貯蓄残高はいくら?【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2021/12/22

【zoomセミナー】年末年始にお伝えしたい!2022年は暴落に備える!? のご案内