103万円の壁で気にしなくてはいけないのは税金よりも〇〇【愛知のファイナンシャルプランナーがお伝えするお金の話】

2020/10/16

103万円の壁で気にするべきは税金よりも〇〇だ

家族での手取りの所得が大事

愛知県を中心に東海地域で活動しているファインシャルプランナーの前田です。

年末に近くなってくると、

収入の調整をする

パートの方もいらっしゃいますね。

なぜ調整をする必要があるのかご存知でしょうか?

よく103万円の壁、130万円の壁というのが意識されています。

103万円の壁とは?

所得税がこれを超えると掛かってきます。

130万円の壁とは?

社会保険の壁になります。

扶養で無くなるため、年金、健康保険料を納める必要が出てきます。

ただ私が最も意識するべきところは、

「家族手当」です。

家族手当を支給している会社は全体の78%です。

そして家族手当の支給にあたり、

配偶者の収入制限を設けているのは85%であり、

103万円以下は51%で

130万円以下は38%になります。

103万円を超えて収入が110万円になろうと、

納める所得税は数千円しか変わりません。

しかし、ご主人の家族手当が無くなるといかがでしょうか?

家族手当が月に1万円であれば、

年間12万円が家計の所得として変わってきます。

意識するべきところは

「税金」ではなく、「家族手当」です。

配偶者の収入により、

家族手当を出すのは、

労働の制限に影響することになるので、

今後は家族手当の所得制限は変わってくると考えられます。

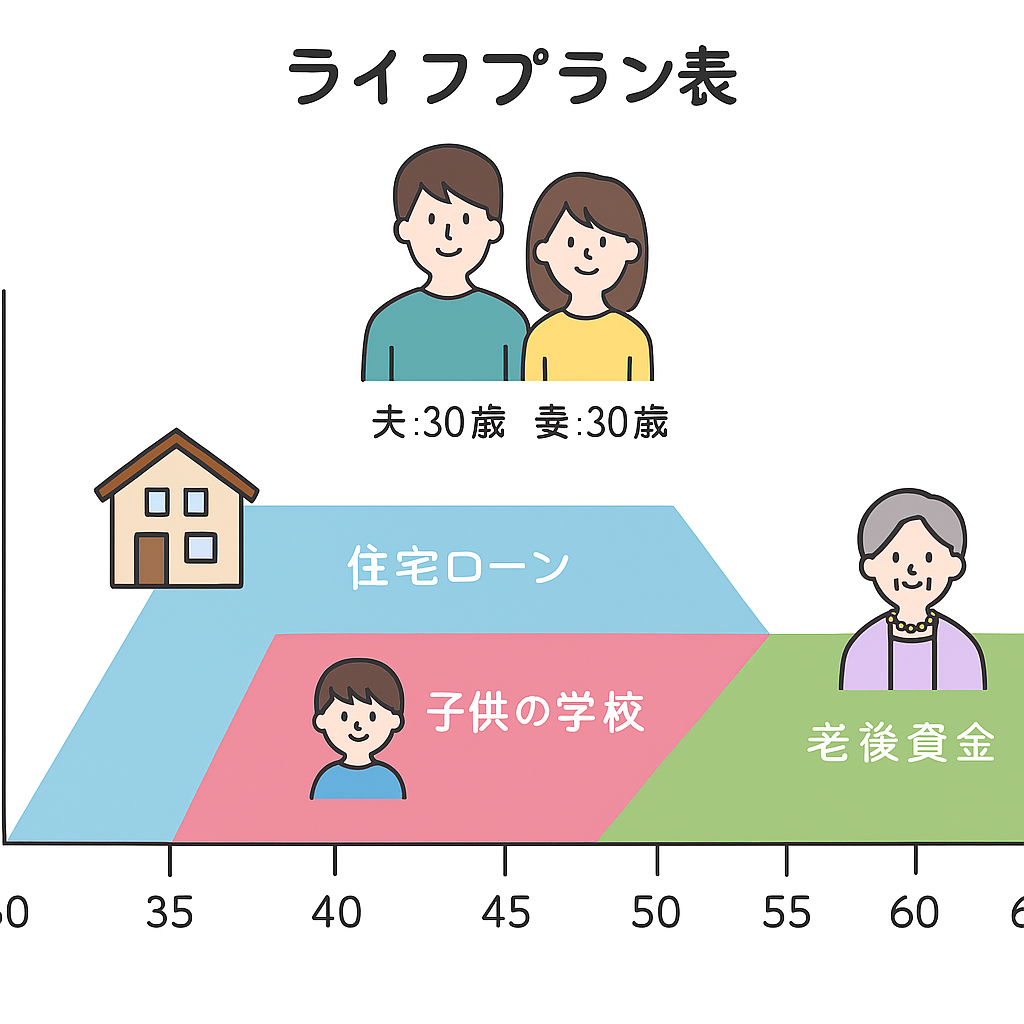

どう働いたら自己実現出来るのかと

本当の働き方改革は

こういった制度の見直しを進めていくことだと私は思っています。

配偶者がいくらまで働けばいいのか?

というご相談を依頼頂くことが多くなってきています。

ライフプラン、キャッシュフロー表の作成はお任せください。

家計管理の関連記事はこちら

-

2026/06/19

愛知・三河で家を建てる前に知っておくべきこと 土地・ローン・家計を整える完全ガイド

-

2026/05/27

住宅購入前に整えておきたい 家計見直し4つのポイント

-

2025/12/05

ふるさと納税の賢い使い方:節税だけじゃない地域応援術

-

2025/11/02

年年収600万円の壁」から抜け出すには?

-

2025/10/28

【11月限定】FPによる15分無料相談|オンラインでお金の悩みをスッキリ解決!

-

2025/09/25

20代公務員世帯の住宅購入ライフプラン事例②

-

2025/09/22

30代夫婦住宅購入ライフプラン事例①

-

2022/07/30

困窮する子育て世帯へ手当される貸付・支援金等【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2022/03/26

頻発する子どものオンラインゲーム課金トラブルと対策について【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2022/03/26

2022年4月から改正される育児・介護休業法の概要【愛知のファイナンシャルプランナーがお伝えするお金の話】

-

2022/01/30

成年年齢引き下げが生命保険契約に与える影響は?【愛知のファインシャルプランナーがお伝えするお金の話】

-

2022/01/30

銀行の通帳を持っているだけでもお金が掛かる時代に!【愛知のファインシャルプランナーがお伝えするお金の話】